સમાચારમાં શા માટે?

- રિઝર્વ બેંક ઓફ ઈન્ડિયાની મોનેટરી પોલિસી કમિટી (MPC) એ 5 વર્ષમાં (2020 થી) પ્રથમ વખત રેપો રેટ 6.5% (25 બેસિસ પોઈન્ટ્સ (bps)) થી ઘટાડીને 6.25% કર્યો છે.

- યુનિયન બજેટ 2025-26માં વપરાશને વેગ આપવા માટે વ્યક્તિગત આવકવેરામાં ઘટાડો કર્યા પછી, આ પગલાનો હેતુ મંદી વચ્ચે આર્થિક વૃદ્ધિને પુનર્જીવિત કરવાનો છે.

રેપો રેટમાં ઘટાડો કરવાના RBIના નિર્ણય પાછળ કયા પરિબળો પરિણમ્યા?

- ગ્રોથ-સ્ટિમ્યુલેટિંગ બજેટ: યુનિયન બજેટ 2025-26 એ વ્યક્તિગત આવકવેરામાં કાપ મૂક્યો અને TDS મર્યાદા સુધારી, નિકાલજોગ આવકમાં વધારો કર્યો.

- આરબીઆઈનો રેપો રેટ કટ ઉધાર ખર્ચ ઘટાડીને અને માંગને ટકાવી રાખીને સરકારના કરવેરા ઘટાડાનું સમર્થન કરે છે.

- ઘટતો ફુગાવો: કન્ઝ્યુમર પ્રાઇસ ઇન્ડેક્સ (CPI) ડિસેમ્બર 2024માં ઘટીને 5.22% થયો, જે ચાર મહિનાની નીચી સપાટી છે.

- માર્કેટ લિક્વિડિટી એન્હાન્સમેન્ટઃ આરબીઆઈએ તાજેતરમાં રૂ. 1.5 ટ્રિલિયન ઈન્જેક્શન કરીને બેન્કિંગ સિસ્ટમમાં તરલતા સુધારવાના પગલાં રજૂ કર્યા છે.

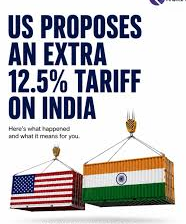

- વૈશ્વિક આર્થિક અનિશ્ચિતતા: કેનેડા, મેક્સિકો અને ચીન પરના તાજેતરના યુએસ ટેરિફને કારણે વેપાર યુદ્ધની આશંકા ઊભી થઈ, રૂપિયો નબળો પડીને ડોલર દીઠ 87.29 થયો અને ફુગાવાના જોખમમાં વધારો થયો.

- રેપો રેટમાં ઘટાડો બાહ્ય આંચકાની અસરને ઘટાડવામાં મદદ કરી શકે છે અને સ્થાનિક વૃદ્ધિને ટેકો આપી શકે છે.

રેપો રેટ શું છે?

- “રેપો રેટ (પુનઃપર્ચેઝ એગ્રીમેન્ટ રેટ) એ વ્યાજ દર છે કે જેના પર વ્યાપારી બેંકો મધ્યસ્થ બેંક પાસેથી નાણાં ઉછીના લે છે.”

- હેતુ અને કાર્ય: તે ભંડોળ ઉધાર લઈને બેંકોને ટૂંકા ગાળાની તરલતાની જરૂરિયાતો પૂરી કરવામાં મદદ કરે છે.

- બેંકો કોલેટરલ તરીકે સિક્યોરિટીઝ પ્રદાન કરે છે અને પછીથી તેને વધુ કિંમતે (વ્યાજ સહિત) પુનઃખરીદવા માટે સંમત થાય છે.

ઉધાર ખર્ચ પર અસર:

- ઉચ્ચ રેપો રેટ →બેંકોમાટેમોંઘાલોન→ઉપભોક્તાઅનેવ્યવસાયોમાટેઊંચાવ્યાજદરો→ધીમીઉધારઅનેખર્ચ.

- નીચો રેપો રેટ →બેંકોમાટેસસ્તીલોન→લેનારાઓમાટેનીચાવ્યાજદરો→ઉધારઅનેખર્ચમાંવધારો.

- નાણાકીય નીતિમાં ભૂમિકા: તેનો ઉપયોગ નાણાં પુરવઠો, ફુગાવો અને આર્થિક વૃદ્ધિને નિયંત્રિત કરવા માટે કેન્દ્રીય બેંક દ્વારા કરવામાં આવે છે.

રેપો રેટ કટની અસરો શું છે?

- આર્થિક વૃદ્ધિ: નીચા ઉધાર ખર્ચથી વ્યવસાયો માટે વિસ્તરણ અને રોકાણ કરવાનું સરળ બને છે, જે ઉચ્ચ ઉત્પાદન અને રોજગાર સર્જન તરફ દોરી જાય છે.

- રેપો રેટમાં ઘટાડો વ્યાજ દરો ઘટાડે છે, લોન સસ્તી બનાવે છે, EMI ઘટાડે છે અને ઉધાર અને ખર્ચમાં વધારો કરે છે.

- નાણાકીય બજારોને મજબૂત બનાવવું: બેંકો બચત ખાતાઓ અને ફિક્સ્ડ ડિપોઝિટ પરના વ્યાજ દરો ઘટાડી શકે છે, જે બચતને ઓછી આકર્ષક બનાવે છે જે ગ્રાહકોને સ્ટોક, મ્યુચ્યુઅલ ફંડ અથવા રિયલ એસ્ટેટ તરફ દોરી શકે છે.

- નિકાસ સ્પર્ધાત્મકતા: નીચા રેપો રેટથી રોકાણના વળતરમાં ઘટાડો થઈ શકે છે, જેનાથી મૂડીનો પ્રવાહ વધે છે. આનાથી ચલણ નબળું પડી શકે છે, આયાત ખર્ચ વધી શકે છે પરંતુ નિકાસ સ્પર્ધાત્મકતા વધી શકે છે.

- ફુગાવો: રેટ કટના કારણે ખર્ચમાં વધારો થવાથી કિંમતો અને ફુગાવો સમય જતાં વધી શકે છે, જે RBI ફુગાવાના લક્ષ્યાંકનો ભંગ કરે છે (+/- 2% ના બેન્ડમાં 4%)

4% ફુગાવાના લક્ષ્યની પૃષ્ઠભૂમિ

- ચક્રવર્તી સમિતિ (1982-85): નાણાકીય નીતિની સમીક્ષા કરવા માટે સુખમોય ચક્રવર્તી હેઠળ તત્કાલિન આરબીઆઈ ગવર્નર મનમોહન સિંહ દ્વારા તેની સ્થાપના કરવામાં આવી હતી.

- ઉર્જિત પટેલ સમિતિ (2014): તેણે ફુગાવાના લક્ષ્યાંકને ઔપચારિક બનાવ્યું, 4% લક્ષ્ય (±2% બેન્ડ) નક્કી કર્યું, જે 40 વર્ષ પહેલાં ચક્રવર્તી સમિતિ દ્વારા પ્રથમ પ્રસ્તાવિત લક્ષ્ય હતું.

- 2016 માં અપનાવવામાં આવેલ ભારતનું ફુગાવા લક્ષ્યીકરણ માળખું, ભારતની નાણાકીય નીતિને વૈશ્વિક શ્રેષ્ઠ પ્રથાઓ સાથે સંરેખિત કરે છે.

નિષ્કર્ષ

આરબીઆઈના રેપો રેટ કટનો ઉદ્દેશ્ય ઉધાર ખર્ચ ઘટાડીને આર્થિક વૃદ્ધિને વેગ આપવાનો છે.

જો કે, તે RBI MPC દ્વારા નિર્ધારિત 4% લક્ષ્યને પડકારીને ફુગાવાના વધારા તરફ દોરી શકે છે.